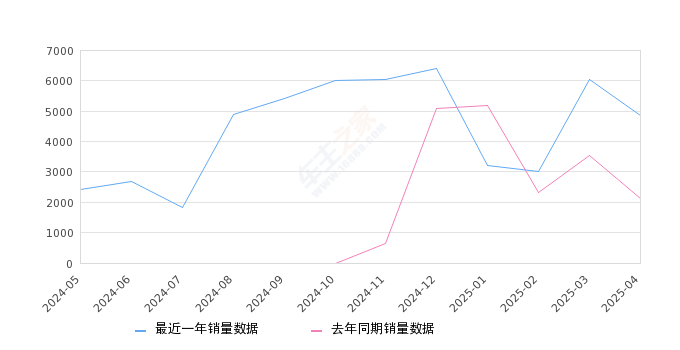

豹5 全部在售 2025款 2024款 2023款,2025年4月份豹5销量4853台, 同比增长130%

【车主之家 销量数据】...

2025-05-18

印度,在中文互联网素有“龙潭虎穴”之称,由于小米的前车之鉴,“印度挣钱印度花,一分别想带回家”等段子早已深入人心。

即便如此,自主品牌上汽却奇迹般地完成了扎根的第一步。

2024年4月,就在中文互联网流量被小米SU7吸走时。上汽出海却有大动作,上汽MG印度公司以股权转让和增资扩股的方式,获得大约22.56亿元人民币,引入JSW等印度本土公司。上汽MG印度全资公司,转化为中印合资企业。

早在2023年6月,有关“上汽MG印度公司被印度征服强制低价收购”的谣言就在开始在中文互联网传播。然而,如今真相大白,从上汽与印度公司披露的股权转让协议来看,上汽成为最大赢家。

一方面,上汽集团直接握有49%的股权、JSW持股35%、印度当地金融机构持股8%,上汽拥有最大的投票权。

另一方面,上汽集团实现了实缴资本22.56亿元人民币的落袋为安,还在印度市场获得了安全的营商环境。

今天,中国汽车出海已经成为这个时代最重要的命题之一,无论是出口数据,还是不断刷屏的自主品牌出海战略,都预示着中国汽车全球化已经扬帆起航。

也正是基于此,笔者开始认真思考中国汽车工业全球化的基本逻辑,去年发表的《自主品牌的全球化野望:留给外资数钱的日子真的不多了》一文,算是对这一时代命题的首次叩问。

不久前笔者发表了《自主品牌出海幻觉:在泰国的日系车巨头,会被轻易击败》一文,重点研究了中国自主品牌出海的首个桥头堡——泰国市场的基本情况。

此外,笔者还发表了《中国自主品牌远征墨西哥:富贵要在险中求》一文,深入剖析了中国自主品牌出海墨西哥,运营北美市场的危与机。

今天,笔者还要讨论这样一个话题——印度作为中国汽车全球化不可忽略的重要抓手,中国自主品牌到底该怎么破局?

没错,印度就是汽车通讯社全球化系列的第四篇文章的主角。

理解印度汽车市场的三个抓手

在中文互联网上,关于印度的笑话很多,但如果从严肃的财经视角来看,无论是体量、潜力还是崛起速度,印度都是一个无法忽视的市场。

要知道,2023年印度汽车产量超过500万台,超越日本成为全球第三大汽车市场。要知道,在3年前,印度汽车产量只有300万台。这样的增长速度令人感到惊讶。

根据联合国的推算,印度的人口数量可能在2027年全面超越中国,并在未来数十年保持世界第一,到2050年达到16.68亿人。

目前,印度汽车千人保有量在30台左右,而中国的汽车千人保有量为200台。所以许多国际汽车巨头都认为,印度像极了21世纪初期的中国,这里将是他们的第二个广阔市场。

没错,国际汽车巨头们在印度,押注下一个中国。这样的市场前景令人垂涎。如果我们要真正了解理解印度市场,那就得有三个抓手,分别是微车沃土、寡头垄断和押注新能源转型。

我们先来看微车沃土。

由于印度是一个落后国家,极其不完善的基础设施、低城市化率和悬殊的贫富差距,导致销量前10的车型中,有半数都是A0级车型。这很好理解,小车好开,好停,成本也低。

在印度卖得最好的汽车,就是马鲁蒂铃木的Wagon R。Wagon R常年占据销量榜第一的位置。它搭载的是1.0L和1.2L两款发动机。这个动力水平在印度这个基本没有太多驾驶要求的国家绝对够用。

我们再来看寡头垄断。

成立于1982年,由日本铃木与印度政府成立的合资公司马鲁蒂铃木的销量占据了印度乘用车市场的半壁江山。

除了马鲁蒂铃木,韩国现代也有不俗的表现,印度自主品牌Marhinda在印度人心中也是民族英雄品牌的存在,中国品牌名爵MG等也是乘用车销量榜前十的常客。但欧美品牌则在这里基本全军覆没。

可见,印度汽车市场是典型的寡头垄断市场,前五大车企的市占率超80%,前十大车企市占率接近100%。

面对这样的市场特征,印度政府非常不满,因为长期被日韩汽车品牌垄断,其自主品牌长期被边缘化,但近年来,在印度的资助和其自身努力下,印度自主品牌Marhinda经过产品调整,市场占比提升较快。

那该怎么超过日韩汽车品牌的垄断呢?中国给印度打了个样,那就是利用新能源汽车弯道超车。

没错,这就是印度市场的第三大典型特征——押注新能源转型。

目前印度市场新能源汽车渗透率并不高,但增长喜人。2023年,印度全年电动汽车销量达到了创纪录的81870辆,同比增长约114%,但渗透率仅为2%左右。

由于财经补贴有助于刺激需求以及配套基础设施的增加,印度电动汽车销量预计将在2024年同比增长66%。印度政府规划到2030年,电动汽车必须将占印度汽车市场的三分之一。

2023年,印度自主品牌Marhinda通过与uber的合作,在新能源汽车市场占有率高达70%。第二名就是我国的上汽MG,市占率为14%。

印度新能源汽车市场巨大的机会,让不少中国自主品牌垂涎三尺,比如在2022年10月,比亚迪宣布正式进入印度乘用车市场,并发布了高端纯电SUV 元PLUS。

然而,印度市场对中国制造,却透露出很强的敌意。此前小米、Vivo手机反复遭受税务调查、冻结款项的事情也时常发生,让人们意识抓住印度市场的机会,并不容易。印度市场空间虽大,但对中国企业来说,营商环境却极其恶劣。

中国汽车出海本就是一条艰难的探索之路,现在在印度市场遇到了更凶险的环境。上汽就是第一个吃螃蟹的自主品牌,对于上汽来说,20年前收购韩国双龙汽车的失败,给人们留下了阴影,让人心有余悸,但上汽选择想办法打开印度市场。

然而,上汽经过一番长袖善舞的操作,我们会发现,印度市场绝非普适生长的土壤。它独有的酸碱特性,非特殊植物不可扎根。

上汽长袖善舞,扎根印度

上汽集团非常清楚,要想融入印度市场,就必须引入印度本土的力量。于是最好的方式就是引入本地资本。没错,以合资的方式,化解印度营商环境的高风险和挥之不去的敌意。这也正是上汽决定引入JSW的背景。

简单介绍一下JSW,它是印度排名前五的大财团,拥有钢铁、水泥、能源等大量业务,在印度本地的影响力,甚至一度超越大名鼎鼎的塔塔集团。这使得JSW在印度政府,具有强大的影响力。

在披露的股权设计中,上汽只占49%,而JSW占比35%,加上其他投资、员工持股计划,这样算来印度是占比51%大股东。但由于有不具备表决权的员工持股,因此印度JSW-MG依然是上汽集团的大股东控股公司。

有人认为JSW-MG的名字,我们吃亏了,看上去是“JSW”在前而MG在后,但并不能说明什么问题。我们都知道,中国汽车产业是在2000年前后,依靠合资策略而发展起来,诸如北京奔驰、上海大众、广州本田等等,名称后置不会削减品牌本身的影响力。

笔者经过研究发现,中日汽车产业的竞争,不仅发生在中国,发生在东南亚,还发生在印度。

中日汽车技术路线——插混与油混,正在印度市场迎头相撞,双方开始争夺印度市场的主导权。现在,印度最有影响力的财团之一JSW,正站在中国路线的一边。这完全就是上汽集团的功劳。

当下日本丰田正在向印度政府推销混电的优势,为日系车造势。而JSW决定与中上汽集团强强联手,在合资公司完成之后,印度JSW已经意识到了中国插电路线的优势,必将利用它的财团优势,加以游说政府,一旦获得补贴,上汽就完全有机会成为印度电动车的龙头。

另外,上汽其实早就想清楚了它在印度这个发展最快市场的策略。

2019年名爵首款车型在印度上市以来,只用了4年,在2023年销量就达到6.2万台,在印度市场排名第八,新能源汽车排名第二,仅次于新能源排名第一的印度自主品牌Marhinda,要知道,印度自主品牌Marhinda格外享受了印度政府的补贴。

这是怎么做到的?很简单,品牌优势和供应链输出。

早在2017年上汽在印度设立了名爵MG公司,名爵MG作为一个地道的英国品牌,在讲英语的印度国家展开了文化融入的攻势。名爵MG的销售们,会向印度消费者巧妙地宣传英国汽车的文化,使得MG在印度成为家喻户晓的汽车品牌。

此外,上汽集团开始整合国内的制造业资源,开始把国内的供应链和销售体系引入印度。而且,上通五菱那些在国内打响的品牌,例如宝骏530、宏光Mini等车都在这里打开了局面。借助上汽集团的全球平台,上汽也对印度实现了设计力、制造力和管理力的三重输出。

中国自主品牌全球化,注定是一条充满干扰与迷雾的激流险滩。新踏征途的中国自主品牌如上汽,正将上汽大众、上汽通用长期合资的经验和模式,输出到印度。中国自主品牌在印度市场的故事才刚刚开始。

【车主之家 成都行情】 近日,通过对成都T-ROC探歌车主实际成交价追踪,车主之家发现,T-ROC探歌目前在售的...

【车主之家 青白江行情】 近日,通过对青白江瑞风M3车主实际成交价追踪,车主之家发现,瑞风M3目前在售的47款车...

【车主之家 销量数据】...

当前非电脑浏览器正常宽度,请使用移动设备访问本站!